Ελληνική αμυντική βιομηχανία

Συστηματικές προσπάθειες για την ανάπτυξη αμυντικής βιομηχανίας ξεκίνησαν στην Ελλάδα στα μέσα της δεκαετίας του 1970 (αν και κάποιες εταιρείες, όπως η τότε ΠΥΡΚΑΛ, προϋπήρχαν αυτής της ημερομηνίας). Οι αντικειμενικοί στόχοι ήταν η ικανοποίηση των εθνικών στρατιωτικών αναγκών, η αύξηση της συμμετοχής των εγχώριων κατασκευαστών και ταυτόχρονα η μείωση της εξάρτησης από τους προμηθευτές του εξωτερικού.

Από τεχνολογικής πλευράς, η προσπάθεια κρίνεται σχετικά επιτυχής, καθώς η ελληνική αμυντική βιομηχανία κατάφερε να παράξει μια μεγάλη ποικιλία εξοπλισμού για τις ανάγκες των ελληνικών Ενόπλων Δυνάμεων. Αντίθετα, η προσπάθεια εξαγωγών αμυντικού υλικού σε άλλες χώρες δεν στέφθηκε με επιτυχία.

Τα πρώτα βήματα

Το 2021 συμπληρώθηκαν 46 χρόνια από την απόφαση για τη σύσταση της ΕΑΒ και 42 χρόνια από την έναρξη της λειτουργίας της στην Τανάγρα. Η απουσία τεχνογνωσίας ήταν δεδομένη, γι’ αυτό από τη σύσταση της ΕΑΒ τονίστηκε η ανάγκη ύπαρξης εργολάβων και τεχνικών συμβούλων από τις ΗΠΑ. Η προσπάθεια για τη δημιουργία μιας κάποιας αμυντικής βιομηχανίας ήταν συνολική. Στις 29 Σεπτεμβρίου 1976 αναθεωρήθηκε η σύμβαση ανάμεσα στο Δημόσιο και στην αυστριακή εταιρεία «Στάγιερ» για την κατασκευή στρατιωτικών οχημάτων στην Ελλάδα. Η εταιρεία αναλάμβανε να κατασκευάσει τον κινητήρα των οχημάτων στην Ελλάδα εντός τριετίας ή να παραχωρήσει την τεχνολογία κατασκευής γεωργικού ελκυστήρα.

Στις 9 Σεπτεμβρίου 1977 υπογράφεται στην Αθήνα μεταξύ του Δημοσίου και δυτικογερμανικού οίκου, σύμβαση για τη σύσταση στην Ελλάδα βιομηχανίας φορητού οπλισμού. Η δημιουργία του εργοστασίου εντάσσεται στο πρόγραμμα της κυβερνήσεως για την ίδρυση πολεμικών βιομηχανιών, που αποβλέπει αφενός στην εξοικονόμηση πολύτιμου συναλλάγματος και αφετέρου στην επίτευξη μεγαλύτερης αυτονομίας της χώρας στο επίπεδο των προμηθειών πολεμικού υλικού». Επρόκειτο για την ίδρυση της ΕΒΟ, ενώ ενάμιση χρόνο αργότερα, στις 3 Ιανουαρίου 1979 εγκαινιάζεται η λειτουργία πτέρυγας του εργοστασίου παραγωγής φορητού οπλισμού στο Αίγιο, των γνωστών ΕΑΣ.

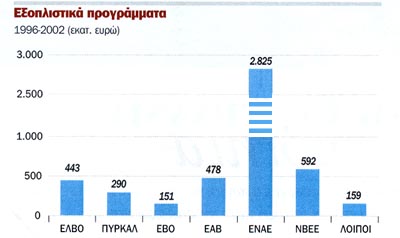

Η οικονομική διάσταση

Δυστυχώς, η οικονομική παράμετρος της ελληνικής αμυντικής βιομηχανίας μόνο ως άκρως αποτυχημένη μπορεί να χαρακτηρισθεί. Η μικρή εγχώρια αγορά, η οποία επηρεάζει σημαντικά τη βιωσιμότητα των γραμμών παραγωγής, η υιοθέτηση αναποτελεσματικών μεθόδων διοίκησης, η σχετικά αναποτελεσματική χρήση των αντισταθμιστικών ωφελημάτων, των συμφωνιών και των Μνημονίων Κατανόησης (MoU) και τα προγράμματα στρατιωτικής βοήθειας είχαν ιδιαίτερα αρνητικό αντίκτυπο στις κρατικές εταιρείες. Αποτέλεσμα των οικονομικών ζημιών που δημιουργήθηκαν ήταν η ιδιωτικοποίηση ορισμένων εταιρειών (ΕΛΒΟ, ΕΝΑΕ, Ναυπηγεία Ελευσίνας προκειμένου να επιβιώσουν και να γίνουν εν τέλει ανταγωνιστικές.

Δυστυχώς, η κατάσταση σήμερα παραμένει δύσκολη αν αναλογιστούμε ότι μέχρι πολύ πρόσφατα δεν υπήρξε καμία προσπάθεια δημιουργίας ενός μητρώου κατασκευαστών για τις εταιρίες της αμυντικής βιομηχανίας. Αυτό σημαίνει πως το Ελληνικό δημόσιο δεν είχε τρόπο να γνωρίζει ποιος ήταν ικανός να παράγει τι ακριβώς. Αυτή η κατάσταση ώθησε ουσιαστικά αρκετές φορές σε ανάθεση συμβάσεων σε ξένες εταιρίες, ακόμα και σε περιπτώσεις στις οποίες υπήρχαν ελληνικές οι οποίες μπορούσαν να παράγουν τα ίδια προϊόντα με μεγάλη ΕΠΑ, χωρίς να επιβαρύνουν το ισοζύγιο πληρωμών.

Εξετάζοντας την Ελληνική αμυντική βιομηχανία είναι αξιοπρόσεκτο πως χαρακτηρίζεται από ένα καίριο δυϊσμό μεταξύ των κρατικών εταιριών από τη μία και των ιδιωτικών κατασκευαστών από την άλλη. Σε όρους καθαρής αξίας, εσόδων και προσωπικού, οι ιδιωτικές εταιρίες είναι κατά μέσο όρο πολύ μικρότερες από τις δημόσιες, δηλαδή την ΕΑΒ και την ΕΑΣ (συγχώνευση της ΕΒΟ και της ΠΥΡΚΑΛ). Από την άλλη πλευρά, όμως, οι ιδιωτικές εταιρίες είναι κερδοφόρες επιχειρήσεις, ενώ οι κρατικές υποφέρουν από χρόνιες και συνεχείς ζημίες.

Οι εταιρίες που δραστηριοποιούνται στο χώρο της άμυνας εξάγουν ένα σημαντικό τμήμα της συνολικής παραγωγής τους. Με δεδομένα του 2002, ποσοστό 74% των εταιριών εξάγουν μέρος της παραγωγής τους, ενώ για το 28% αυτών, οι εξαγωγές αποτελούν πλέον του 25% του κύκλου εργασιών τους. Στην πραγματικότητα, για το 11,5% των εταιριών οι εξαγωγές αποτελούν περισσότερο του 80% του κύκλου εργασιών τους. Αυτό σημαίνει πως πολλές εταιρίες δεν είναι άμεσα εξαρτημένες από τις ελληνικές αμυντικές δαπάνες αλλά είναι τεχνολογικά και εμπορικά συγκριτικά αυτόνομες.

Το 2025 εκτιμάται ότι υπάρχουν περίπου 400 οντότητες (εταιρείες, ερευνητικά κέντρα, start-ups, πανεπιστημιακά ιδρύματα) που ασχολούνται με την άμυνα και απασχολούν πάνω από 15.000 εργαζόμενους με κύκλο εργασιών που υπολογίζεται σε πάνω από 1,5 δισ. ευρώ. Από αυτές, 100 συμμετέχουν σε προγράμματα του European Defence Fund (EDF).

Ο ΣΕΚΠΥ ιδρύθηκε το 1984 και σήμερα έχει 230 μέλη, εταιρείες της Ελληνικής Αμυντικής Βιομηχανίας, απασχολώντας πάνω από 14.000 εργαζόμενους. Παράλληλα υπάρχει και η Ένωση Ελληνικών Εταιρειών Αεροδιαστικής, Ασφάλειας και Άμυνας (ΕΕΛΕΑΑ) (HASDIG) που είναι μέλος της Ένωσης Αεροδιαστημικών & Αμυντικών Βιομηχανιών της Ευρώπης (ASD).

Το τουρκικό παράδειγμα

Το 1999, η Τουρκία ήταν ο τρίτος μεγαλύτερος εισαγωγέας όπλων και το 2018 μετατράπηκε στον 14ο μεγαλύτερο εξαγωγέα. Το 2002, η γειτονική χώρα είχε 62 αμυντικά συστήματα και σήμερα αναπτύσσει περισσότερα από 700, ενώ διαθέτει 7 αμυντικές βιομηχανίες (ASELSAN, Turkish Aerospace Industries (TAI), BMC, Roketsan, Defense Technologies Engineering and Trade Inc. (STM), FNSS and Havelsan), οι οποίες συγκαταλέγονται μεταξύ των 100 κορυφαίων παγκοσμίως. Η τάση αυτή είναι σαφώς ανοδική, μιας και το 2010 διέθετε μόλις 1 αμυντική βιομηχανία σε αυτή τη λίστα. Σύμφωνα με στοιχεία του ινστιτούτου Carnegie, κατά την τελευταία πενταετία, η Άγκυρα μείωσε τις εισαγωγές όπλων κατά 48% εν συγκρίσει με την αμέσως προηγούμενη πενταετία, ενώ πλέον εισάγει το 30% του στρατιωτικού υλικού της αντί του 70%, όπως συνέβαινε πριν μερικά χρόνια.

Σύμφωνα με την Προεδρία Αμυντικής Βιομηχανίας της Τουρκίας (SSB) για το 2021, η Τουρκία εξήγαγε όπλα, συστήματα και υπηρεσίες συνολικού ύψους $ 3,224 δισεκατομμυρίων. Το μεγαλύτερο μέρος του ποσού ($ 2,7 δισεκατομμύρια) αφορούσε σε αεροπορικά συστήματα, κυρίως μη-επανδρωμένα, ενώ στην κορυφή της λίστας των εξαγωγών είναι τα UAV τύπου Bayraktar TB2 και ANKA, αλλά και τα κατευθυνόμενα πυρομαχικά TRG-300, TRG-230, MAM-L και MAM-C. Έτσι, η Τουρκία έχει καταστεί 14ος εξαγωγέας οπλικών συστημάτων παγκοσμίως και έχει αποκτήσει δεσπόζουσα θέση έναντι κρατών της Ασίας και της υποσαχάριας Αφρικής. Η επιτυχία αυτή οφείλεται στο ότι το τουρκικό κράτος έχει επενδύσει περισσότερα από 60 δισ. δολάρια για την ανάπτυξη της αμυντικής βιομηχανίας κατά τα τελευταία έτη.

Το 2022, ο κύκλος εργασιών αυξήθηκε σε 11 δισ. δολάρια, ενώ οι ανάγκες του τουρκικού στρατού καλύπτονται από ξένους προμηθευτές μόλις κατά 30% και το 2021 οι τουρκικές εξαγωγές οπλικών και αεροδιαστημικών συστημάτων έφθασαν στο ποσό – ρεκόρ των 3,2 δισ. δολαρίων.

Σύμφωνα με το πρακτορείο Anadolu, οι αμυντικές/αεροδιαστημικές εξαγωγές της Τουρκίας για το 2023 σημείωσαν ρεκόρ φθάνοντας τα 5,5 δις δολάρια. Οι 10 μεγαλύτερες εταιρείες είναι οι:

- Baykar: που παράγει τα γνωστά μη επανδρωμένα Bayraktar TB2, Akinci, Kizilelma κ.α. με εξαγωγές 1,766 δις δολάρια

- Turkish Aerospace Industries (ΤΑΙ): η μεγαλύτερη αμυντική/αεροδιαστημική εταιρία της χώρας με 864 εκατ. δολάρια

- ΜΚΕ: που παράγει πολλά πυρομαχικά και πυροβόλα κάθε τύπου, με 439 εκατ.

- ΤΕΙ (TUSAS Engine Industries): θυγατρική της ΤΑΙ που παράγει αεροπορικούς κινητήρες, με 337 εκατ. δολάρια

- BMC: με το 49% να ανήκει στο Κατάρ παράγει τεθωρακισμένα οχήματα, όπως τα Kipri και Vuran, και εξαγωγές 255 εκατ. δολάρια

- Roketsan: που είναι ο μεγαλύτερος παραγωγός πυραυλικών συστημάτων στην Τουρκία με 161 εκατ. δολάρια

- Ram Dis Ticaret: που συνδέεται με την Otokar και εξάγει τεθωρακισμένα τροχοφόρα οχήματα (Cobra, Ural, Akrep) και εξαγωγές 160 εκατ.

- Turkish Engine Center (TEC): συνεργασία της αμερικανικής RTX (Raytheon) και της τουρκικής Turkish Technik που προσφέρειαεροπορική συντήρηση και έχει συναιτεριστεί με την Pratt & Whitney και έχει εξαγωγές 111 εκατ. δολάρια.

- Aselsan: κατασκευαστής ηλεκτρονικών συστημάτων κάθε τύπου (ραντάρ, οπτικά, τηλεπικοινωνίες κ.ο.κ.) με εξαγωγές 108 εκατ. δολάρια

- Samsun Yurt Savunma: που παράγει πιστόλια (και πολυβόλα), ενώ μετέχει ως υποκατασκευαστής και σε αεροδιαστημικά προγράμματα της TEI, κυρίως εκείνο του ελικοπτέρου Τ625 Gokbey με 104 εκατομ δολάρια

Σήμερα, το σύμπλεγμα αμυντικής βιομηχανίας της Τουρκίας αριθμεί σήμερα περίπου 3.500 επιχειρήσεις, ενώ το 2024 πέτυχε εξαγωγές αξίας 7,154 δισ. δολ., αυξημένες κατά 30% σε σχέση με το 2023.

Το παρόν και το μέλλον

Η Γενική Διεύθυνση Αμυντικών Εξοπλισμών & Επενδύσεων (ΓΔΑΕΕ) δημοσίευσε το 2018 έναν κατάλογο των εταιρειών της Ελληνικής Αμυντικής Βιομηχανίας. Αν και η έκδοση δεν περιλαμβάνει το σύνολο των εγχώριων εταιρειών που δραστηριοποιούνται στον χώρο, οι επιχειρήσεις αυτές ανέρχονται σε 34 και ο αριθμός των εργαζομένων τους φθάνει περίπου τα 5.210 άτομα.

Οι προοπτικές της ελληνικής αμυντικής βιομηχανίας είναι συνυφασμένες με τη διαμόρφωση της αγοράς αμυντικών προϊόντων σε ευρωπαϊκό επίπεδο. Οι ευρωπαϊκές κυβερνήσεις θα κληθούν να εναρμονίσουν τις αμυντικές στρατηγικές τους σε μια προσπάθεια ισχυροποίησης των αμυντικών βιομηχανιών. Αυτή η προοπτική απαιτεί ταχύτατη αναδιάρθρωση των ελληνικών επιχειρήσεων με κύριο στόχο την ενίσχυση της ανταγωνιστικότητας, έτσι ώστε να μπορούν να αντεπεξέλθουν στον αυξημένο ανταγωνισμό που θα προκύψει από το άνοιγμα της αγοράς αμυντικού υλικού.

Παρά τον έντονο ανταγωνισμό ενάντια στους ευρωπαϊκούς αμυντικούς γίγαντες, οι ιδιωτικές ελληνικές αμυντικές εταιρείες εξασφάλισαν σχεδόν το ένα τρίτο των επερχόμενων προγραμμάτων στο πλαίσιο της PESCO (αμυντική συνεργασία) της Ευρωπαϊκής Ένωσης. Ελληνικές εταιρείες συμμετέχουν σε πέντε από τα 16 έργα στο πλαίσιο του Ευρωπαϊκού Προγράμματος Αμυντικής Βιομηχανικής Ανάπτυξης (EDIDP) μαζί με περισσότερους από 180 συμμετέχοντες από άλλες χώρες της ΕΕ. Τα έργα αυτά είναι:

- LOTUS (drone χαμηλής ορατότητας)

- DECISMAR (αναβαθμισμένο σύστημα θαλάσσιας επιτήρησης)

- ESC2 (βελτιωμένο σύστημα εντολών και ελέγχου)

- PANDORA (βελτιωμένη κυβερνοάμυνα)

- SMOTANET (εσωτερική επικοινωνία επόμενης γενιάς)

Συμμετέχουν επίσης σε ένα από τα οκτώ ερευνητικά προγράμματα στο πλαίσιο της Προπαρασκευαστικής Δράσης για την Αμυντική Έρευνα (PADR): PRIVILEGE (κρυπτογράφηση ευαίσθητων στρατιωτικών δεδομένων). Το 2022, 40 ελληνικές εταιρείες και φορείς κατάφεραν να ενταχθούν σε προγράμματα και συνέργειες άνω των 500 εκατομμυρίων ευρώ του Ευρωπαϊκού Ταμείου Άμυνας. Η προσπάθεια αυτή είχε σαν αποτέλεσμα η Ελλάδα να αναδειχθεί στην 5η θέση (μετά από Γαλλία, Ιταλία, Ισπανία, Γερμανία) με 75 συμμετοχές σε προτάσεις που επιλέχθηκαν προς χρηματοδότηση.

Την υγιή ανάπτυξη της εγχώριας βιομηχανίας θα βοηθήσει η συνεργασία μεταξύ ελληνικών και ευρωπαϊκών αμυντικών βιομηχανιών στη συμπαραγωγή οπλικών συστημάτων που πρόκειται να προμηθευθούν οι ελληνικές, αλλά και ξένες ένοπλες δυνάμεις, μέσω της συμμετοχής σε πολυεθνικά προγράμματα συνεργασίας. Παράλληλα, η αποφυγή της πολυτυπίας των οπλικών συστημάτων εκτός από ουσιαστικό πρόβλημα στην ομαλή λειτουργία των Γενικών Επιτελείων αποτελεί και εμπόδιο στην ουσιαστική εμπλοκή της Αμυντικής Βιομηχανίας, διότι οι απαιτούμενες βιομηχανικές επενδύσεις πολλαπλασιάζονται κάνοντας αντιοικονομική και ανέφικτη την εγχώρια συμμετοχή.

Ο Σύνδεσμος Ελλήνων Κατασκευαστών Αμυντικού Υλικού (ΣΕΚΠΥ) που εκπροσωπεί την Ελληνική Αμυντική Βιομηχανία τονίζει την εθνική αναγκαιότητα να συμμετέχει ουσιαστικά σε όλα τα εξοπλιστικά προγράμματα η Εγχώρια Αμυντική Βιομηχανία. Για το λόγο αυτό, προτείνει η αξία των "επιστροφών" στην Εγχώρια Αμυντική Βιομηχανία να είναι ουσιαστική και όχι μικρότερη του 30% της αξίας των εξοπλιστικών προγραμμάτων. Οι κυριότεροι τρόποι υλοποίησης των βιομηχανικών επιστροφών είναι δύο:

- Μέσω της συμμετοχής των Ελληνικών αμυντικών εταιρειών στην παγκόσμια εφοδιαστική αλυσίδα των μεγάλων κατασκευαστών (και όχι μόνο για την Ελληνική αγορά, κάτι που αποδείχθηκε χωρίς οικονομικό νόημα για τις ελληνικές εταιρείες)

- Μέσω της ανάληψης από την ΕΑΒΙ, εν όλω ή εν μέρει, της υποστήριξης των οπλικών συστημάτων των Ένοπλων Δυνάμεων

Δεδομένης της μεγάλης επιχειρησιακής ζωής τους (30 -40 έτη), το κόστος της διατήρησης σε λειτουργία ενός κύριου οπλικού συστήματος (άρματα, αεροσκάφη, πλοία κλπ) είναι κατά μέσο όρο δύο με τρεις φορές μεγαλύτερο του αρχικού κόστους προμήθειας. Η ανάληψη δε εγχωρίως της εν συνεχεία υποστήριξης άπτεται και της Εθνικής Ασφάλειας της Χώρας, εξασφαλίζοντας την ασφάλεια εφοδιασμού των οπλικών συστημάτων των Ενόπλων Δυνάμεων, ιδιαίτερα σε περιόδους κρίσεων.

Από την άλλη πλευρά, για να επιτευχθεί ο στόχος της εθνικής αυτάρκειας σε αμυντικά συστήματα θα πρέπει το ίδιο το κράτος να διαθέτει πόρους για αναπτυξιακά προγράμματα, που θα ανατίθενται κατόπιν διαγωνισμού και διαφανών διαδικασιών, σε ελληνικές οντότητες. Σήμερα, η Ελλάδα έχει πολύ μικρή αυτάρκεια στους εξοπλισμούς, ακόμη και σε βασικούς τομείς όπως είναι τα πυρομαχικά, με τον πόλεμο στην Ουκρανία να καταδεικνύει τη σημασία της εγχώριας παραγωγής όπλων για την συντήρηση κι αντοχή σε μια πολεμική δοκιμασία.

Η ευρωπαϊκή διάσταση

Τα ευρωπαϊκά προγράμματα του Ευρωπαϊκού Ταμείου Άμυνας (EDF) αποτελούν χρηματοδοτικά σχήματα που έχουν σκοπό την προώθηση των προτεραιοτήτων της ΕΕ. Αυτό γίνεται με την οικονομική συμβολή της ΕΕ, η οποία συγχρηματοδοτεί πολλές εκατοντάδες έργα ανά την Ευρώπη σε διάφορους τομείς.

Η ΕΕ έχει αποφασίσει για την περίοδο 2021-2027 να χρηματοδοτήσει το Ευρωπαϊκό Ταμείο Άμυνας (EDF) με 8.000.000.000 ευρώ, εκ των οποίων τα 2.700.000.000 ευρώ θα διατεθούν για τη χρηματοδότηση συνεργατικών αμυντικών ερευνητικών προγραμμάτων, ενώ τα υπόλοιπα 5.300.000.000 ευρώ θα διατεθούν για τη χρηματοδότηση προγραμμάτων ανάπτυξης συνεργατικών ικανοτήτων που συμπληρώνουν τις εθνικές συνεισφορές. Έως το 2023, η ΕΕ έχει ήδη αποδεσμεύσει 2.030.000.000 ευρώ στο πλαίσιο των ερευνητικών προγραμμάτων των ετών 2021 (EDF 2021, χρηματοδότηση με 1,2 δισ.) και 2022 (EDF 2022, χρηματοδότηση με 832 εκατ.), ενώ σε εξέλιξη βρίσκεται η διαδικασία για την επιλογή των ερευνητικών και αναπτυξιακών προγραμμάτων για το έτος 2023 (EDF 2023) συνολικού ύψους €1,2 δισ.

Για το 2022, σε 41 προγράμματα του Ευρωπαϊκού Ταμείου Άμυνας EDF συνολικού ύψους 832.000.000 ευρώ, οι ελληνικές εταιρείες και φορείς κατάφεραν να πετύχουν συμμετοχή σε 21 προγράμματα, που θα πλησιάσουν σε ύψος χρηματοδότησης τα 500.000.000 ευρώ. Στην πρώτη επιτυχημένη συμμετοχή στα προγράμματα του Ευρωπαϊκού Ταμείου Άμυνας το 2021, η Ελλάδα πέτυχε την 5η θέση (έπειτα από Γαλλία, Ιταλία, Ισπανία, Γερμανία), με 75 συμμετοχές σε προτάσεις που επιλέχθηκαν προς χρηματοδότηση. Συγκεκριμένα, 40 ελληνικές εταιρείες και φορείς κατάφεραν να ενταχθούν σε προγράμματα και συνέργειες άνω των 500 εκατομμυρίων ευρώ.

Το άρθρο συνεχίζεται...

- Ελληνική αμυντική βιομηχανία

- Ελληνικά Αμυντικά Συστήματα (ΕΑΣ)

- Ελληνική Βιομηχανία Οχημάτων (ΕΛΒΟ)

- Ελληνική Αεροπορική Βιομηχανία (ΕΑΒ)

- Ελληνικά Ναυπηγεία ΑΕ (ENAE)

- Ναυπηγεία Ελευσίνας

- INTRACOM Defense Electronics (IDE)

- Μεταλλικές Κατασκευές (ΜΕΤΚΑ)

- ΘΕΩΝ αισθητήρες

- EADS Hellas

- ΘΑΛΗΣ αισθητήρες

- VALPAK Α.Ε.